Publicado en Prodavinci

Por: Ricardo Hausmann y Miguel Ángel Santos

El deterioro de las condiciones de vida de los venezolanos continúa su trayectoria implacable. Uno puede decir que la caída en la producción de los últimos cuatro años (37%) no tiene precedentes en la historia de América Latina, o indicar que, en términos del poder de compra de las calorías más baratas disponibles, el salario mínimo ampliado se ha desplomado 87% en ese mismo período. Pero la verdad es que al lado de las muertes de neonatos que están ocurriendo en los hospitales de Venezuela, las asombrosas imágenes de desnutrición infantil, o la desesperación que produce la ausencia absoluta de medicamentos para enfermedades crónicas, cualquier estadística que busque describir la catástrofe es apenas un eufemismo.

El deterioro de las condiciones de vida de los venezolanos continúa su trayectoria implacable. Uno puede decir que la caída en la producción de los últimos cuatro años (37%) no tiene precedentes en la historia de América Latina, o indicar que, en términos del poder de compra de las calorías más baratas disponibles, el salario mínimo ampliado se ha desplomado 87% en ese mismo período. Pero la verdad es que al lado de las muertes de neonatos que están ocurriendo en los hospitales de Venezuela, las asombrosas imágenes de desnutrición infantil, o la desesperación que produce la ausencia absoluta de medicamentos para enfermedades crónicas, cualquier estadística que busque describir la catástrofe es apenas un eufemismo.

Esta dura realidad, que continuará deteriorándose mientras el chavismo continúe en el poder, nos obliga a pensar en qué debe hacer un futuro gobierno para aumentar el consumo y la producción de los venezolanos desde el primer momento y restaurar el bienestar y la prosperidad del país en el mediano plazo. Ese debe ser el objetivo central de cualquier programa, y en función de él deben definirse y organizarse el momento y la secuencia de las políticas que deben adoptarse.

Para poner al país en una senda de recuperación, es imprescindible identificar cuál es la mayor restricción a la expansión de la producción y el consumo. Una hipótesis es que la causa central radica en las políticas en contra del libre mercado. Sí, es cierto que desde mediados de la década pasada el país ha sido objeto de un experimento de dominación social, que aniquiló –a través de numerosas expropiaciones, controles y regulaciones– los mecanismos a través de los cuales la gente se organiza de manera espontánea, para producir lo que otros demandan y comprar lo mejor de lo que es posible producir. Este fracasado experimento es un factor importante en la tragedia venezolana, pero la destrucción de los mecanismos del mercado ya estaba allí en el año 2013, cuando el tamaño de la economía venezolana era 50% mayor al de hoy. El avance del estado controlador, que obstaculiza el progreso y compite deslealmente con sus productores, ha sido mucho más gradual que la caída abrupta que se ha registrado en los estándares de vida en los últimos 4 años. ¿Qué cambios desde el 2013 pueden explicar este descalabro?

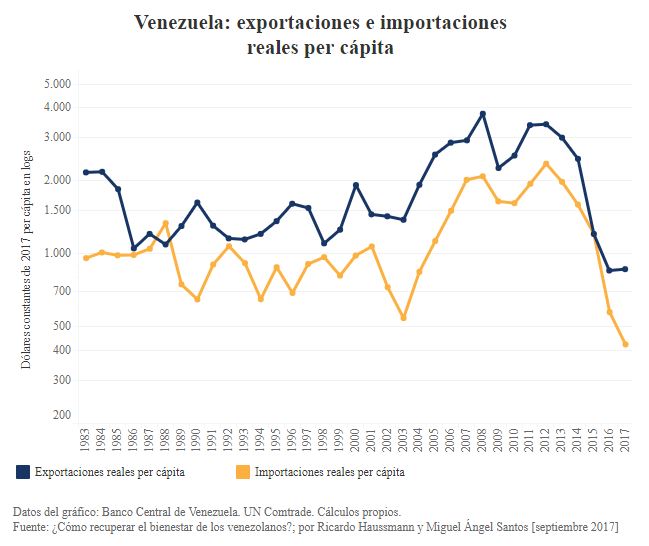

La explicación más convincente es la restricción en el acceso a las divisas. Desde 2013, el sector público de Venezuela ha visto evaporarse su superávit de dólares por tres razones fundamentales. En primer lugar, por la caída en los precios del petróleo. La cesta venezolana pasó de promediar 101 dólares por barril en 2013, a 35 dólares en 2016. El promedio del primer semestre de 2017 –44 dólares por barril– está 56% por debajo del de 2013. Pero no sólo han caído los precios. En los primeros seis meses de este año, la producción petrolera de Venezuela fue 16% menor a la de 2013 (42% menor a la de 1998). En conjunto, esa combinación de caída de precios y volúmenes de producción es equivalente a perder dos tercios de los ingresos corrientes en divisas. Por último, desde 2014 Venezuela tiene cerrado el acceso a los mercados internacionales. Mientras la mayoría de los países exportadores de minerales aprovecharon la prolongada bonanza para liquidar deudas y ahorrar para tiempos difíciles, el gobierno de Venezuela multiplicó su deuda por seis y liquidó los activos de la República. El cierre del financiamiento hizo que, ya para el 2013, a pesar de los altos precios del petróleo, el país entrara en recesión porque no podía seguir sobre-gastando como lo había venido haciendo hasta esa fecha. Cuando cayó el precio del petróleo a mediados del 2014, el país no pudo pedir prestado para evitar un colapso de las importaciones. Nuestra prima de riesgo se cuadruplicó, pasando de un ya prohibitivo 8,8% a un 34,1% entre junio de 2014 y enero del 2015. El cierre del financiamiento puso al país ante la disyuntiva de reestructurar su deuda externa o recortar drásticamente sus importaciones. Como sabemos, el gobierno de Maduro prefirió pagarle a Wall Street e hizo el recorte de importaciones más grande que se haya visto en el mundo entero desde 1960, fecha desde la cual se recogen las estadísticas de importaciones de bienes y servicios. Nuestro colapso en las importaciones entre 2013 y 2016 es superior a la de crisis como las de Mongolia (1992), Nigeria (1987), Sierra Leone (1998) durante su guerra civil y de Palestina durante su Intifada. El gráfico 1 resume el descalabro de exportaciones e importaciones. En términos de poder adquisitivo por persona, las exportaciones han caído 71% en cuatro años. Las importaciones de bienes, por su parte, cerrarán el 2017 en su punto más bajo en la historia, con una caída de 79% en ese mismo período.

Lo interesante es que esta caída de las importaciones es mucho mayor que la de 37% registrada en el producto interno bruto (PIB). Esto sugiere que las cifras del BCV y de otros entes subestiman la caída en la actividad económica. De hecho, extrapolando a partir de las estadísticas oficiales publicadas hasta el tercer trimestre de 2015, el PIB per cápita cayó 29% entre 2012 y 2016; pero en el caso de manufactura, construcción, comercio y transporte, la caída aproximada es de 54% (y esto sin incluir la caída que se ha registrado en 2017). Esto quiere decir que, si dejamos por fuera del cálculo los servicios provistos por el gobierno (que se estiman a partir de la nómina pública y no del valor que tienen para los ciudadanos) y otros sectores cuya actividad es propensa a errores de estimación (telecomunicaciones, servicios financieros), la caída en la actividad económica se encuentra mucho más en línea con la caída en importaciones.

El espejo más fiel de la enorme restricción que representa el acceso a divisas es el movimiento del mercado paralelo. Medido en dólares, al tipo de cambio del mercado paralelo, lo poco que Venezuela aún es capaz de producir vale muy poco. Esto es otra forma de decir que los dólares son muy costosos. El salario mínimo mensual ampliado, recién aumentado a 325.544 bolívares, no alcanza para comprar 16 dólares en el mercado paralelo. Toda la liquidez del sistema bancario, que totalizaba 56.000 millones de dólares en diciembre de 2012, no llega a 1.700 millones ahora.

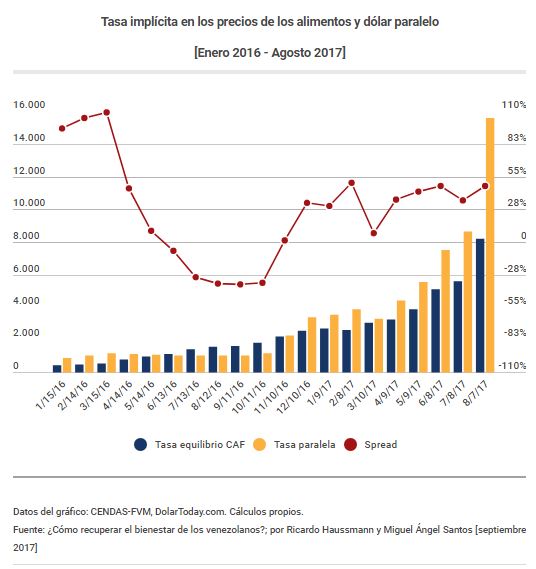

No se trata solamente del dólar paralelo. Los bienes transables –los que se pueden importar o exportar– reflejan unos precios en Venezuela que son múltiplos de los que correspondería si fuesen importados a la tasa DICOM, por no decir cientos de veces mayores que si hubiesen sido importados –y vendidos– a la tasa DIPRO. Por ejemplo, en promedio en el mes de agosto, el tipo de cambio en el mercado paralelo fue de 15.590 Bs/$, pero la tasa que equiparaba el precio de un kilo de arroz en Caracas y en Barranquilla era 12.320 Bs./$; 12.930 en el caso del aceite vegetal, 20.070 en el caso del azúcar y 23.200 en el de las pastas. Estos dos últimos son casos menos comunes; en general la mayoría de los alimentos exhiben precios muy por debajo del dólar paralelo.

El gráfico 2 presenta la tasa de cambio que haría que los precios de una muestra de 58 bienes de la canasta básica alimentaria se equipararan a los de Barranquilla. En agosto pasado, los precios promedio de estos alimentos en 38 puntos de venta en el área metropolitana de Caracas se igualaban a los precios de Barranquilla a una tasa de cambio de 8.190 Bs./$. En promedio, esta cifra se encuentra 47% por debajo del dólar paralelo, pero es 171% más alta que el promedio del dólar DICOM de Agosto (3.020 bolívares por dólar) y 819 veces el dólar DIPRO (al que, según el propio BCV, se liquidan 81% de las divisas que se le venden al sector privado).

El hecho de que el acceso a divisas sea la principal restricción al crecimiento de la economía trae consigo varias implicaciones para la política económica. En primer lugar, si bien es cierto que el aparato industrial de Venezuela ha sido diezmado, también es verdad que con la capacidad instalada actual se podría producir mucho más. Para alcanzar ese potencial es imprescindible abrir el acceso a divisas y abastecer al aparato productivo de materias primas, insumos intermedios y repuestos.

En segundo lugar, el problema no se resuelve legalizando el dólar paralelo y liberando los precios, como intentó Miguel Pérez Abad en mayo de 2016. Estas medidas, en un contexto de restricción creciente de divisas, no impidieron la peor caída en la actividad económica registrada en la historia de Venezuela. Unificar el tipo de cambio y liberalizar precios pensando que esto resolvería el problema de acceso a las divisas, como propuso UNASUR en junio del 2016, llevaría a un resultado similar. A fin de cuentas, liberar el cambio contribuye a hacer un uso más eficiente de los pocos dólares que tenemos, pero no genera más divisas.

Si el objetivo primordial de un programa de recuperación es expandir los niveles de consumo y producción desde el primer momento, y reconocemos el acceso a divisas como la principal restricción, está claro que debemos concentrarnos en relajar esa restricción y organizar los distintos elementos de política en consecuencia. De hecho, como veremos a continuación, resolver la crisis de divisas cambiando el flujo de dólares del gobierno es parte integral de la solución de otros desequilibrios que exhibe la economía venezolana.

Endeudamiento excesivo

Para mediados de 2017 el sector público venezolano había acumulado una deuda externa aproximada de 178 millardos de dólares. De esta cifra, unos 118 millardos son instrumentos financieros (bonos, préstamos documentados y pagarés), y unos 60 millardos son las mal llamadas “deudas no financieras” (por tratarse de obligaciones con entidades no financieras). En el caso de Venezuela, ese conjunto de compromisos incluye atrasos con proveedores, contratistas y socios petroleros, autorizaciones de adquisición de divisas no liquidadas, y demandas por expropiación en los tribunales internacionales (entre otros). Los costos asociados son igual o más pesados que los intereses de los bonos, pues nos han cerrado el crédito comercial (obligándonos a pagar por adelantado y a utilizar intermediarios cada vez menos confiables), reducido la producción de petróleo (por deficiencias en la provisión de servicios de contratistas y retrasos en las inversiones petroleras de nuestros socios), o puesto en riesgo los activos de la República (derivados de sentencias en contra en los arbitrajes). Ambos tipos de compromisos, aunque por diferentes razones y a través de distintos mecanismos, le resultan extraordinariamente costosos a la República.

Una forma transparente de evaluar si Venezuela está endeudada en exceso consiste en expresar la deuda pública externa como proporción de las exportaciones, pues tanto la deuda como las exportaciones vienen medidas en dólares. Según este indicador, la deuda financiera de Venezuela (incluyendo gobierno central, PDVSA, deuda con multilaterales, además de China y Rusia) equivale a cuatro veces sus exportaciones. Cuando se incorporan las deudas con instituciones no-financieras, Venezuela debe más de seis veces sus exportaciones anuales, líder a nivel mundial muy por delante de Sudán (4,3) Mongolia (4,1), Yemen (3,9) y Burundi (3,3), cuatro países de bajos ingresos y sin acceso a los mercados voluntarios de capital.[1] Según este indicador, la deuda en Venezuela es más de tres veces el promedio de América Latina (1,8), y más del doble del país que nos sigue en la región, Jamaica (3,0), que viene saliendo de una reestructuración de deuda.

Esta realidad trae consigo implicaciones de política económica muy concluyentes: Venezuela está fuertemente sobre-endeudada y no va a salir de la situación en que se encuentra emitiendo más deuda, a tasas que el mercado le exigiría a un país con esos niveles tan elevados de endeudamiento. Las últimas dos operaciones que el gobierno ha realizado, el canje de bonos de PDVSA a finales de 2016 (con garantía de acciones de CITGO) y la venta de bonos en tesorería a Goldman Sachs, se hicieron a 21% y 48% en dólares, respectivamente. Menos pan para hoy y más hambre para mañana.

Aún si pensamos en el escenario de una transición política, la estrategia de emitir deuda para pagar deuda es inviable por tres razones. En primer lugar, porque aún en el mejor de los casos, las tasas de interés sobre la deuda estarían muy por encima de la tasa promedio de crecimiento de la economía en el mediano plazo, lo que obligaría a imponer un ajuste fiscal contractivo (subir impuestos, recortar más el gasto) para generar el superávit con el cual servir la deuda. Por ejemplo, una tasa de interés del 12% (alta para cualquier país normal pero similar a la de Venezuela en 2012 cuando el petróleo estaba en más $100 el barril y la economía era mucho mas grande) y un crecimiento del 5% anual, requerirían un superávit primario del más del 8% del PIB. Ningún país en la historia jamás ha conseguido hacer esto, porque implicaría un sacrificio intolerable. Además, sería inconsistente con el objetivo de recuperar el bienestar nacional. En segundo lugar, porque si se deduce de nuestras exportaciones el pago de intereses (sin las amortizaciones) de deuda, la cifra disponible no permitiría recuperar significativamente las importaciones por lo que no podríamos aumentar la producción y el consumo. En tercer lugar, porque el sobre-endeudamiento ahuyentaría la inversión que Venezuela necesita para salir adelante, porque aumenta la probabilidad de inestabilidad macroeconómica en el futuro y con ella el riesgo de una nueva crisis.

El financiamiento monetario del déficit fiscal

La inflación que azota a los venezolanos es consecuencia de la combinación entre las limitaciones en la oferta de bienes que se derivan de la escasez de divisas y el financiamiento monetario que el Banco Central de Venezuela (BCV) otorga al sector público para cubrir el déficit fiscal. La emisión de dinero del BCV en los últimos 12 meses creció 716%. Su principal contraparte son préstamos a PDVSA, los cuales ya son equivalentes a todo el dinero emitido por el BCV. En consecuencia, el control de la inflación pasa por resolver los cuellos de botella a la oferta de bienes que hemos comentado más arriba, y detener el financiamiento monetario del déficit fiscal. El problema de la inflación no se debe al déficit fiscal en sí, sino al hecho de que se lo está financiando el BCV. Dentro de la necesaria recuperación que necesita la sociedad venezolana, no vamos a estar en condiciones de reducir el déficit fiscal primario, pero si de financiarlo a través de mecanismos que no generen más inflación.

A menudo se ha dicho que una forma de reducir el déficit público seria a través de una devaluación con unificación cambiaria. Intuitivamente, mientras más caro se vendan los dólares del petróleo al sector privado, mayores serán los ingresos en bolívares del sector público. Ahora bien, para que una devaluación mejore las cuentas fiscales, el sector público debe tener un superávit en divisas. Actualmente el gobierno tiene más gastos en dólares que ingresos, por lo que la devaluación en lugar de contribuir a reducir el déficit fiscal lo agravaría. Pero si le damos vuelta al flujo de divisas del sector público, tendremos un superávit de dólares que venderle al sector privado (para que tenga con qué recuperar la producción), y al hacerlo a un tipo de cambio mayor, reduciremos el déficit fiscal. De manera que darle la vuelta al flujo de caja del sector público y aumentar la oferta de divisas es esencial para financiar el déficit fiscal sin imprimir dinero.

Unificación cambiaria e inflación

Es posible unificar el mercado cambiario sin que suban los precios de los bienes transables. El tipo de cambio refleja la relación entre la oferta esperada de divisas y la emisión esperada de dinero inorgánico por parte del BCV. Mientras más divisas y menos bolívares se anticipen, mas fuerte será el bolívar. Si logramos aumentar la oferta de divisas y reducir la emisión monetaria del BCV, la unificación cambiaria ocurriría con una importante apreciación con respecto al mercado paralelo.

Esto es importante, pues el precio del dólar en el mercado paralelo se encuentra muy por encima del valor del dólar que igualaría los precios de la Canasta Alimentaria Familiar (CAF) con los de idénticos productos en Barranquilla (gráfico 2). En un contexto de apertura comercial y tipo de cambio unificado, esos precios se tenderían a igualar al tipo de cambio unificado. Si la unificación cambiaria se diese al tipo de cambio que iguale los precios en Venezuela con los del exterior, no habría ningún impacto inflacionario. Claro está, este tipo de cambio es muy superior al DICOM y cientos de veces mas depreciado que el DIPRO. La unificación eliminaría los subsidios implícitos que reciben los que tienen acceso a esa tasa y la diferencia iría a cerrar el déficit fiscal, deteniendo la emisión de dinero inorgánico que lleva a la depreciación y a la inflación. Por esta razón, la estrategia para revertir el flujo de caja en dólares del gobierno es la piedra angular de una unificación cambiaria sin traumas.

¿Cuál es la estrategia para cambiar el

flujo de caja de divisas de la nación?

¿Cómo podríamos aumentar nuestras importaciones de forma significativa, si las exportaciones se mantienen bajas, no tenemos acceso al financiamiento a tasas razonables, el peso de la deuda nos ahoga, y nuestras reservas y activos internacionales han sido liquidados o se encuentran comprometidos?

Algunos han propuesto que la solución es aumentar drásticamente nuestras exportaciones de petróleo. Si bien esta es una meta deseable, no es posible lograrlo a la velocidad que el país necesita y no generaría un alivio significativo en el flujo de divisas.

En los últimos años, la industria petrolera ha venido reduciendo sus inversiones e importaciones de maquinaria y equipo, lo que condujo a la caída acelerada en la producción que comentamos más arriba. La impericia operativa y el endeudamiento excesivo han llevado a PDVSA a sacrificar inversión para cumplir con el servicio de deuda. Dado que –de acuerdo con la Ley Orgánica de Hidrocarburos– PDVSA debe tener la mayoría accionaria en todos los campos petroleros, al quedarse la estatal venezolana sin dinero para invertir, se vino abajo también la inversión de nuestros socios. El deterioro institucional y los múltiples atrasos con proveedores, socios y contratistas no han contribuido a mejorar la situación.

La PDVSA roja-rojita que nos dejará la revolución es una empresa en franco deterioro, que en lugar de convertirse en una fuente neta de divisas va a requerir considerables inversiones para estabilizar la producción y sentar las bases de la recuperación de la producción petrolera. No va a ser una fuente significativa de mayores divisas. Para aumentar la producción petrolera tendremos que adoptar un marco legal que no obligue a PDVSA a participar en todos los proyectos con un mínimo del 50%, como lo establece la Ley de Hidrocarburos. Eso permitiría desvincular los prospectos del sector petrolero de la difícil situación gerencial, operativa y de caja de PDVSA. Aún bajo el supuesto de que consigamos atraer grandes inversiones privadas en el sector petrolero, los dólares correspondientes a dichas inversiones no estarían disponibles para pagar servir la deuda existente o importar comida y materias primas para el resto de la economía, sino que vendrían al país a financiar los gastos en dólares de esos proyectos petroleros. Los impuestos que generen esas inversiones demorarán algunos años en materializarse.

La única forma que hemos podido identificar para darle la vuelta al flujo de divisas del sector público –que también es la única que los gobiernos de Chávez-Maduro no han agotado– es a través de la asistencia financiera internacional. La comunidad internacional se ha organizado desde el acuerdo de Bretton Woods para prevenir y manejar crisis como la venezolana, porque dichas crisis le hacen daño no solo a los ciudadanos de su país sino al de sus vecinos y al resto del mundo. La institución creada preeminentemente para coordinar los esfuerzos en las crisis, y a la que se le ha dado los recursos financieros para hacerlo, es el Fondo Monetario Internacional (FMI). El FMI presta recursos en situaciones en la que los mercados se han cerrado y lo hace a tasas menores al 2%, lo que representa una ínfima fracción de los rendimientos de mercado de la deuda venezolana y del 48% que se comprometió a pagar PDVSA por los bonos colocados a Goldman Sachs en junio.

Ahora bien, dado que esta deuda nueva con organismos multilaterales se vendría a sumar al stock ya existente, la única forma de proyectar un futuro sostenible es a través de una reducción en el stock de deuda vieja. Los tenedores de la deuda existente decidieron libremente invertir en lo que terminó siendo un fracaso económico sin precedentes y deben compartir las consecuencias de ese fracaso. Si la deuda vieja hubiese sido invertida en más producción, hubiese generado los recursos con la que se podría honrarla. Nada de esto ocurrió, por lo que el servicio de esa deuda no puede hacerse sino a costa de mantener en la miseria a los venezolanos.

Ambas estrategias, la asistencia extraordinaria por parte de los organismos multilaterales junto con una reestructuración de deuda que traiga una reducción importante de principal e intereses, le abrirían al país la posibilidad de aumentar las importaciones y expandir de forma acelerada la producción y el consumo. Los menores niveles de deuda en el contexto de un programa de reformas consistente reducirán la percepción de riesgo del país, haciéndolo mucho más atractivo para los flujos de inversión privada directa.

La asistencia internacional y la reestructuración de deuda permitirían generar un superávit de divisas en el sector público que, al ser vendidas al sector privado a una tasa de cambio más depreciada, mejoraría las cuentas fiscales y reduciría la necesidad de emitir dinero para cubrir el déficit. El equilibrio fiscal no vendría de la implementación de políticas contractivas basadas en nuevos impuestos y la reducción del gasto interno, sino de la recuperación económica, que aumentará el IVA que se cobra sobre las importaciones y el PIB, así como también el impuesto sobre la renta y demás tributos.

Antes de que el BCV suspendiera las ventas en el mercado del DICOM para tratar de ahorrar divisas para hacerle frente a los 3.500 millones de dólares del servicio de deuda de octubre y noviembre de este año, el gobierno estaba ofertando en dicho mercado menos de 20 millones de dólares a la semana. En el esquema propuesto, el BCV podría vender entre $50 y $60 millones de dólares al día. Esto debería conducir a una unificación cambiaria a una tasa más apreciada de la que se observa en el mercado paralelo, lo que le pondrá un freno a la inflación de alimentos y demás bienes transables, aún en el contexto de una liberación de precios.

Nuestro enfoque parte de la premisa de que a Venezuela le urge atender la emergencia humanitaria y mejorar la calidad de vida, lo que a su vez requiere de una expansión inmediata en la producción y el consumo. Para producir dicha expansión, el aparato productivo requiere de mayor libertad y menos controles, eliminando toda la parafernalia legal que se ha creado para coartar la capacidad de la sociedad de auto-organizarse para producir. La restitución de las libertades económicas y los derechos de propiedad es condición necesaria, pero no suficiente. En paralelo, se requiere de un aumento muy significativo de las importaciones petroleras y no petroleras.

Lo que ha sobrevivido del sector privado necesita divisas para reabastecerse de materias primas, insumos intermedios y repuestos con los que aumentar su producción. El aumento de importaciones, en vista de las exportaciones petroleras deprimidas y el peso excesivo del servicio de deuda, abriría una brecha significativa en nuestras cuentas externas. Por esa razón, la recuperación exige una estrategia para resolver la principal restricción que enfrenta la economía –el acceso a divisas– y para ello es necesario darle la vuelta al flujo de caja en dólares del país.

La asistencia financiera internacional y la reestructuración de los compromisos de deuda de Venezuela son elementos sine qua non de esta estrategia. Esto nos permitiría unificar el mercado cambiario sin traumas, y liberalizar los precios sin generar más inflación en los bienes transables. En el mediano plazo, nuestra capacidad de pago y el sostenimiento de la economía dependerán de nuestra capacidad para recuperar la producción de bienes (vía sustitución de importables o exportación) como el petróleo, la agricultura, la manufactura, el turismo y el software, entre otros. Para ello, necesitamos hacer de Venezuela un destino atractivo para gente talentosa y trabajadora y para la inversión nacional y extranjera.

Esta lógica es completamente opuesta a la que ha prevalecido en los últimos cuatro años, en los que se le ha dado la espalda a los venezolanos y se ha hecho todo por complacer a Wall Street. Con esta decisión, nuestras importaciones e inversiones son apenas el remanente de lo que quede luego de restar de nuestras exportaciones la carga de un servicio de la deuda cada vez más pesado. La caída de la importación se ha traído consigo a la producción, petrolera y no-petrolera, con lo que han caído aún más nuestras exportaciones y nos ha metido en un perverso círculo vicioso.

Nuestros problemas tienen solución. Venezuela tiene futuro. Pero no habrá solución ni futuro sin un cambio político que nos permita abandonar el rumbo económico y la ideología que destruyó al país y convirtió a Venezuela en el infierno de hoy.

***

[1] Datos de Indicadores Mundiales de Desarrollo del Banco Mundial, para el último año disponible (2015).